- Dajemy szeroki przedział, bo jest dużo niewiadomych: zaczynając od tego jak mocno ucierpi gospodarka w 2022 roku, po to kiedy skończy się wojna. Mówimy o stopie docelowej nie w tym roku, ale w 2023-24 - powiedział Interii Rafał Benecki, główny ekonomista ING Banku Śląskiego.

- 7,5-proc. stopa NBP wydaje się być możliwa w kolejnych latach - wskazał Benecki. W prognozie ING zakłada jednak, że stopy proc. mogą rosnąć nawet do 10 proc. Dolna granica jest znacznie niżej - to 5 proc.

"Nieprawdopodobne, mało wiarygodne"

- Stopy na poziomie 10 proc. są nieprawdopodobne. Nie umiem sobie wyobrazić takiego scenariusza, gdzie RPP byłaby zmuszona aż tak zacieśniać politykę monetarną - ocenia w komentarzu dla Interii Mariusz Zaród, zastępca dyrektora Departamentu Inwestycyjnego Quercus TFI. Sam prezes NBP mówił na ostatniej konferencji prasowej, że co prawda stopy proc. będą jeszcze rosnąć, by może wyżej nieznacznie niż wcześniej wskazywany poziom ok. 4-4,5 proc. Ale z drugiej strony zwracał uwagę na konieczność ochrony rynku pracy i niedopuszczenia do wzrostu bezrobocia.

- Prognozy mówiące o 10-proc. stopie NBP są w naszej ocenie mało wiarygodne i nie podparte rzetelną analizą - mówi Jakub Rybacki, analityk w Zespole Makroekonomii Polskiego Instytutu Ekonomicznego.

- Nie będzie w Polsce stóp 10 proc. z tego prostego powodu, że będzie to politycznie i gospodarczo niemożliwe do wprowadzenia (masowe bankructwa kredytobiorców - prywatnych i firm) - napisał na Twitterze Mateusz Urban, ekonomista Oxford Economics.

Z kolei główny ekonomista Pracodawców RP Kamil Sobolewski zauważa, że "nie jest to jeszcze scenariusz centralny, ale nie jest też ekstremalny".

Problem dla kredytobiorców nie do udźwignięcia?

Jakub Rybacki z PIE podkreśla, że: "po wzroście stopy NBP do 10 proc. gospodarstwa domowe nie będą w stanie spłacać zadłużenia".

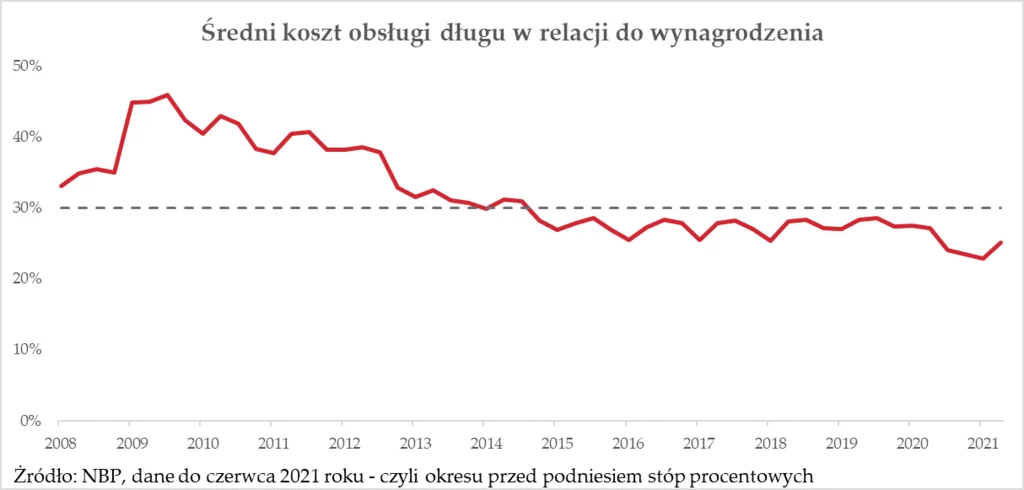

I podaje dane. Przy stopie 1,5 proc. gospodarstwa domowe w Polsce wydawało średnio około 25 proc. swoich zarobków na obsługę kredytu. W momencie wzrostu stóp procentowych do 10 proc. wysokość raty będzie o około 90 proc. większa.

- Tym samym koszt obsługi zadłużenia zbliży się do połowy wynagrodzenia. Typowy kredyt w wysokości 500 tys. złotych będzie wymagać płatności miesięcznej raty zbliżonej do średniej krajowej z 2021 roku (5662 zł). Niekontrolowany wzrost stóp procentowych oznaczać będzie też problemy finansowe firm i sektora bankowego. Już dziś prezesi banków ostrzegają przed ryzykiem pogorszenia się spłacalności udzielanych pożyczek. Stopy procentowe rzędu 10 proc. tylko pogłębią te problemy. Ewentualne bankructwa firm wywołają efekt domina - banki które nie uzyskają zwrotu należności ryzykują utratą płynności. Ich problemy zdestabilizują resztę systemu finansowego - tłumaczy Rybacki.

Stopy jeszcze wzrosną w 2022 r., by spaść w 2023 r.?

Piotr Bujak, główny ekonomista PKO Banku Polskiego mówi Interii, że na koniec 2022 r. główna stopa proc. NBP będzie na poziomie 4,5 proc. wobec 3,5 proc. obecnie. Jednak, jego zdaniem na koniec 2023 r. spadnie ona właśnie do 3,5 proc. Łukasz Tarnawa, główny ekonomista BOŚ Banku prognozuje 4,5 proc.: tak na koniec 2022 r. jak i 2023 r.

Piotr Bielski, dyrektor Departamentu Analiz Ekonomicznych Santander Bank Polska, spodziewa się, że na koniec 2022 r. główna stopa NBP dojdzie do 5,0 proc., ale spadnie do 4,5 proc. na koniec 2023 r.

- Przewidujemy, że RPP podniesie stopę referencyjną do 5,0 proc. i na tym poziomie się zatrzyma. Skłonność do dalszych podwyżek stóp zostanie zatrzymana przez wyraźne hamowanie wzrostu gospodarczego, którego sygnały powinny być coraz wyraźniej widoczne w połowie 2022 r. Przedstawione właśnie przez NBP prognozy wzrostu PKB wydają mi się nadmiernie optymistyczne, rzeczywistość zweryfikuje je negatywnie, a to moim zdaniem znacznie ostudzi zapał RPP do dalszego zacieśniania polityki pieniężnej - mówi Piotr Bielski.

Z perspektywy bankierów centralnych drastyczne podnoszenie stóp - zauważa Jakub Rybacki - to także nieadekwatna strategia radzenia sobie z szokiem energetycznym. - Banki centralne nie są w stanie hamować wzrostu cen paliw i innych surowców energetycznych. Równolegle wzrost kosztu energii rzutuje na spadek popytu na inne dobra w gospodarce - ten szok ma częściowo samoograniczający się charakter - zauważa analityk PIE.

Jednym z argumentów za większym - niż prognozowano jeszcze chwilę temu - wzrostem stóp proc. NBP jest, zdaniem ING Banku Śląskiego - luźna polityka fiskalna i oczekiwany gigantyczny wzrost wydatków na zbrojenia i uniezależnienie się Europy od surowców energetycznych z Rosji.

- Warto zauważyć też, że wzrost wydatków fiskalnych będzie w największej części dotyczyć nakładów zbrojeniowych. Te oznaczają import bardzo specyficznych dóbr. Pieniądze te wypłyną poza krajową gospodarkę i będą w niewielkim stopniu oddziaływać na krajową inflację. Ceny mogą wzrosnąć na skutek przeciwdziałania kryzysowi humanitarnemu, ale ich wielkość stanowi obecnie mniejszy odsetek względem nakładów zbrojeniowych - zwraca uwagę Jakub Rybacki.

Obniżki stóp w przyszłym roku?

Jak dodaje Bielski: - Bardzo silny wzrost inflacji wynikający z szoku na rynku surowców, energii i żywności plus pogorszenie nastrojów firm i konsumentów związane z konfliktem zbrojnym w sąsiednim kraju, będą same w sobie działać na rzecz wyhamowania wzrostu gospodarczego. W takiej sytuacji nie ma konieczności drastycznego podnoszenia stóp procentowych. Pod koniec 2023 r. spodziewałbym się już rozpoczęcia obniżek stóp w reakcji na mocne wyhamowanie gospodarki - dodaje ekonomista Banku Santander. Zauważa jednak, że scenariuszem, który mógłby prowadzić do mocniejszego wzrostu stóp, byłaby dalsza silna wyprzedaż złotego. - W takiej sytuacji bank centralny, którego prezes sam właśnie przyznał, że jego interwencje walutowe są mało skuteczne, może nie mieć innego wyjścia niż skokowo i mocno podnieść stopy procentowe - ocenia Bielski. Przyznaje jednak, że takiego wariantu nie uznaje za najbardziej prawdopodobny.

Mariusz Zaród z Quercus TFI, prognozuje wysokość stopy referencyjnej NBP na poziomie 5 proc. na koniec 2022 r. i 4,5-5 proc. na koniec 2023 r. - Stopy prawdopodobnie zostaną podniesione na najbliższych posiedzeniach do poziomu ok. 5 proc. i ten poziom wyznaczy szczyt tego cyklu. Jak się uspokoją ceny surowców i złoty wróci do bardziej fundamentalnych wycen (zniknie ryzyko za geopolitykę), to inflacja CPI (konsumencka - red.) nie będzie już tak przyspieszać. Zakładam, że na koniec 2022 nie będziemy już mówić o inflacji, a raczej o spowalniającym PKB w 2023 roku. To zwiększa szanse na obniżki stóp procentowych w 2023 roku - mówi Interii Mariusz Zaród.

Natomiast Jakub Rybacki z Polskiego Instytutu Ekonomicznego spodziewa się, że stopy procentowe wzrosną w najbliższych miesiącach do 4,5 proc., by na koniec 2023 r. spaść do 3,5 proc.

NBP widzi na razie wyższą inflację

Rada Polityki Pieniężnej od sześciu miesięcy zacieśnia politykę pieniężną. Główna stopa proc. NBP łącznie wzrosła już o 3,4 pkt proc. do 3,5 proc. Na razie nic nie zapowiada, by miała się na obecnym poziomie RPP zatrzymać. Przybywa wręcz argumentów, by cykl zacieśniania kontynuować.

Z marcowej projekcji NBP wynika, że inflacja konsumencka wyniesie 10,8 proc. w 2022 r., a jej szczyt przewidywany jest na poziomie 12,1 proc. w III kw. tego roku. - W przypadku przedłużenia tarczy antyinflacyjnej do końca tego roku, inflacja średniorocznie wyniosłaby 9,1 proc. - powiedział w piątek zastępca dyrektora Departamentu Analiz Ekonomicznych Narodowego Banku Polskiego Jacek Kotłowski.

W latach 2023-2024 inflacja, zdaniem NBP, obniży się, jednak do końca horyzontu projekcji (2024 r.) będzie wciąż jeszcze przekraczać 3,5 proc. w ujęciu rocznym, czyli nie spadnie w pasmo dopuszczalnych wahań od celu inflacyjnego NBP (2,5 proc. +/- 1 pkt proc.).

Bartosz Bednarz