- RPP podniosła stopy procentowe po raz dziesiąty z rzędu. Główna stopa NBP wzrosła z 0,1 proc. w październiku 2021 r. do 6,50 proc. w lipcu 2022 r.

- Stopa referencyjna jest najwyżej od początku 2004 roku.

- Wzrost stóp proc. NBP oznacza wyższe raty kredytów. WIBOR 3M i 6M jeszcze przed dzisiejszą decyzją przekraczał 7 procent.

- Ekonomiści są zdania, że - ze względu na zbliżający się szczyt inflacji i ryzyko recesji - szczyt podwyżek stóp procentowych jest coraz bliżej. Z prognoz wynika, że stopa referencyjna wzrośnie nawet do 7,50-7,75 procent.

Przed czwartkowym posiedzeniem RPP ekonomiści zakładali, że stopy procentowe w lipcu wzrosną o 0,75 pkt proc. "Większość ekonomistów, w tym również my, spodziewa się podwyżki stóp NBP o 0,75 pkt proc. - czyli ruchu jak w ostatnich dwóch miesiącach" - napisali analitycy firmy Ebury. Podobnego zdania byli eksperci Credit Agricole. Ich zdaniem to jednak może nie być jeszcze koniec cyklu. W kolejnych miesiącach podwyżki mają wynosić 0,50 pkt proc., a cykl zakończy się, gdy stopa referencyjna NBP osiągnie 7,75 proc. - ocenili.

Dlaczego RPP podnosi stopy procentowe?

Głównym powodem jest oczywiście dalszy, szybki wzrost inflacji. W czerwcu - wynika ze wstępnych danych Głównego Urzędu Statystycznego - dynamika cen sięgnęła 15,6 proc. w porównaniu do ubiegłego roku.

"Optymalną decyzją byłaby kolejna zdecydowana podwyżka stóp o 75 pkt bazowych (0,75 pkt proc. - red.), która podkreśliłaby determinację w walce z inflacją i zmniejszyła ryzyko presji na krajową walutę w warunkach agresywnego zacieśniania polityki przez banki centralne za granicą. To nasz scenariusz bazowy, chociaż widzimy wzrost szans na mniejszą skalę podwyżki, o 50 pb. Tak czy inaczej, najnowsze informacje z gospodarki wspierają nasze oczekiwania, że RPP faktycznie zbliża się do końca cyklu podwyżek i stopy NBP osiągną maksimum w pobliżu 7 proc. na jesieni" - napisali ekonomiści Santander Bank Polska.

Nie brakowało jednak scenariuszy, w których stopy proc. miały w lipcu rosnąć wolniej. Polski Instytut Ekonomiczny prognozował wzrost stóp o 50 punktów bazowych i koniec cyklu podwyżek. "Zakładamy, że Rada zdecyduje się na podwyżkę stóp procentowych NBP o 50pb (przedział przewidywań ekonomistów ankietowych przez Parkiet to 25-100pb) z ryzykiem większego ruchu, jeśli krajowi bankierzy centralni postanowią zareagować na osłabienie złotego" - to już ekonomiści PKO Banku Polskiego.

O podwyżce o co najmniej 0,75 pkt proc. mówił wczoraj też Marek Zuber z Akademii WSB. Co ciekawe - jego zdaniem podwyżki być nie powinno. Według Zubera skoro mamy już w gospodarce pierwsze oznaki hamowania popytu i presji płacowej, z kolejnymi decyzjami RPP powinna poczekać 2-3 miesiące.

Kiedy koniec podwyżek stóp procentowych?

Miesiąc temu, na konferencji prasowej po posiedzeniu rady, prezes NBP Adam Glapiński powiedział, że "w tej chwili zbliżamy się stopniowo do zakończenia naszego cyklu podwyżek stóp procentowych". Wprawdzie podkreślił, że za wcześnie jeszcze by określić precyzyjnie kiedy się on zakończy, ale - jak zauważył - "na pewno jesteśmy bliżej końca niż początku".

Od ostatniej konferencji prezesa NBP sporo się jednak zmieniło. Ostatnie dane makroekonomiczne wskazują na szybko zbliżającą się recesję.

Ekonomiści Banku Pekao prognozują, że PKB Polski w III kw. 2022 r. spadnie o 0,5 proc. kdk, a w IV kw. dynamika wyniesie 0 proc. kdk, co oznacza, że gospodarka znajduje się u progu technicznej recesji. Ich zdaniem, w całym 2022 r. wzrost gospodarczy wyniesie 4,5 proc., a w 2023 r. 1,5 proc. Szczyt inflacji przypadnie na koniec III kw. i znajdzie się poziomie ok. 16-16,5 proc.

"Docelowa stopa sięgnie 7,5 proc., a nie 6,5 proc., jak sądziliśmy miesiąc temu. Przestrzeń do pierwszych obniżek stóp procentowych wciąż widzimy w końcówce 2023 r." - dodają.

Przypomnijmy, że analitycy Credit Agricole szczyt podwyżek widzą na poziomie 7,75 proc.

"W świetle nadchodzącej recesji (i zrealizowanych spadków cen surowców) wydaje się, że powoli zbliżamy się do końca cyklu zacieśniania polityki pieniężnej" - ocenili w komentarzu ekonomiści mBanku. I dodają: nie zdziwilibyśmy się, jeśli to właśnie w lipcu RPP dokona ostatniej podwyżki, choć jasnego komunikatu w tej kwestii nie oczekujmy. Mając z tyłu głowy decyzje innych banków w regionie, uważamy, że ruch o 100pb jest jak najbardziej realny".

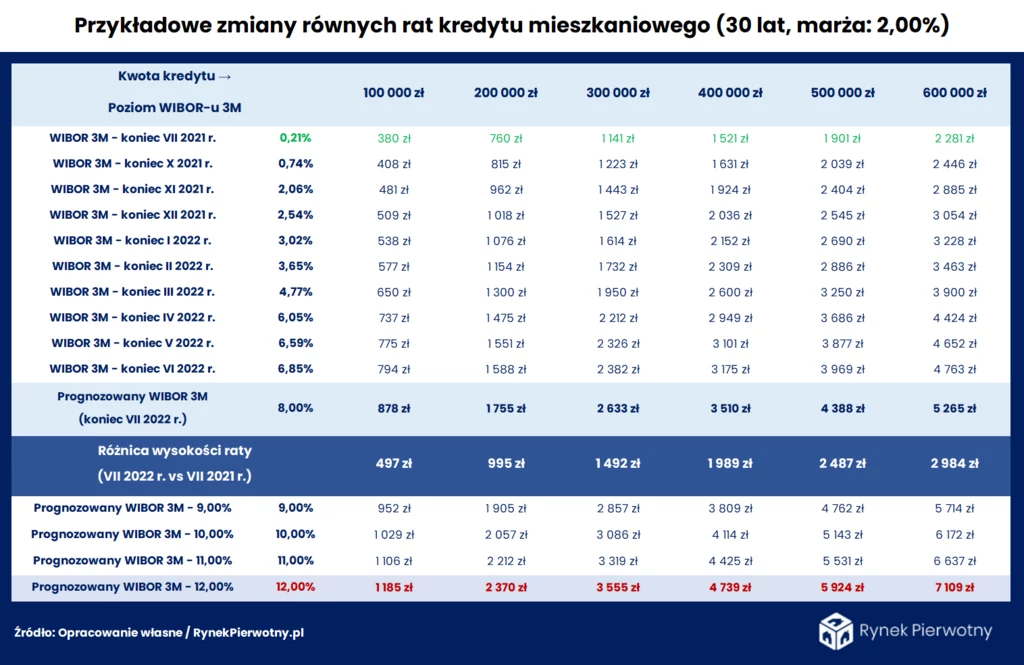

O ile wzrosną raty kredytów?

Kolejne podwyżki stóp procentowych przez NBP nie pozostają bez wpływu na wysokość stawek branych pod uwagę przy wyliczaniu oprocentowania kredytów hipotecznych. WIBOR 3M i 6M jeszcze przed dzisiejszą decyzją RPP wynosił odpowiednio 7,12 proc. i 7,41 proc.

Eksperci RynkuPierwotnego.pl założyli do wyliczenia skali wzrostu raty kredytu, że WIBOR 3M wzrośnie do końca lipca do 8 proc. W przypadku kredytu z trzydziestoletnim okresem spłaty, marżą 2,00 proc. i początkową wartością 300 000 zł, mowa o wzroście równej raty z poziomu 1141 zł (jeszcze na początku października 2021 r.) do 2633 zł (w wariancie, że WIBOR 3M rośnie dalej).

Bartosz Bednarz

Zobacz również: